En la jerga del boxeo el “1-2” es una combinación de golpes (jab primero, recto después) en donde el primer golpe, aparentemente sin mucha potencia, abre la puerta al segundo, este sí más contundente. La propuesta de gravar con el IVA las colegiaturas privadas se asemeja a esa conocida fórmula pugilística, pues representa un golpe fuerte y recto a las aspiraciones educativas de los sectores medios.

Es importante primero dimensionar el impacto que tendría en el gasto de los hogares la aplicación del IVA a las colegiaturas privadas. ¿Quiénes son los que pagarían este impuesto? ¿Se trata, como sugiere el gobierno, de un gravamen dirigido sólo a las familias de mayores ingresos? ¿Qué tanto afectaría a los hogares de ingresos medios?

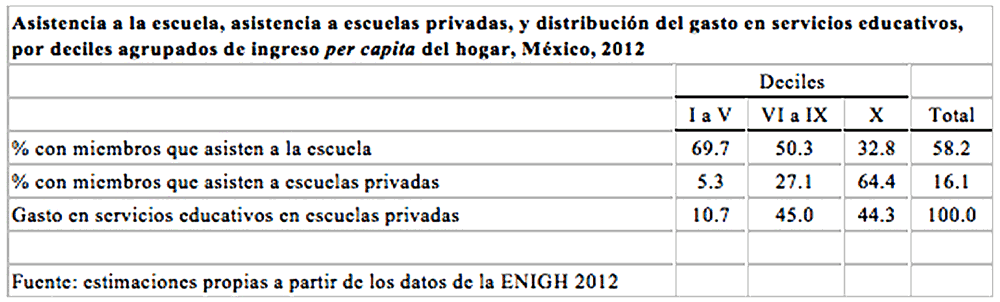

El análisis de los gastos en servicios educativos de la ENIGH 2012 (Cuadro 1) nos ayuda a responder estas preguntas. Un primer aspecto que parece haber sido ignorado en este debate es que, debido a que las familias más pobres tienen mayor fecundidad y se encuentran en etapas más tempranas de su ciclo vital, también son las que tienen más miembros en edad escolar. En el 50% de hogares con menores ingresos (deciles I a V), alrededor de siete de cada diez tienen miembros que asisten a la escuela, mientras que en el decil superior sólo un tercio los tienen. Es importante entonces mantener en mente que la demografía “conspira” contra la progresividad de los gastos en educación.

Sin embargo, esta realidad demográfica se ve opacada por el hecho de que la asistencia a escuelas privadas se incrementa considerablemente en los hogares de los deciles altos. De esta manera, a pesar de que en la franja de menores ingresos hay más familias que tienen hijos en la escuela, son menos las que los envían a escuelas privadas: mientras que en los deciles I a V sólo 5.3% de los hogares con estudiantes mandan a sus hijos a escuelas privadas, en los estratos medios (deciles VI a IX) 27.1% lo hacen. En el decil superior los hogares que recurren a las escuelas privadas son una franca mayoría, con una proporción de 64.4%.

En consecuencia, el gasto en servicios educativos privados, y por consiguiente la eventual recaudación del IVA, se concentra marcadamente en los sectores de altos ingresos. El 10% de hogares con mayores ingresos absorbe 44.3% de los gastos en este rubro, mientras que los cinco deciles inferiores sólo el 10.7%. Desde esta óptica, el gobierno tiene razón en que este impuesto afectaría principalmente a los sectores de altos ingresos y muy poco a los hogares más pobres.

Lo que no se toma en cuenta es que el IVA a las colegiaturas privadas también afectaría fuertemente a los sectores medios, quienes absorberían el 45% de este impuesto. Si además se considera que, a diferencia de los más ricos, numerosas familias de sectores medios tienen dificultades para completar el gasto, se entenderá que este gravamen representaría un fuerte golpe para las aspiraciones educativas de muchos niños y jóvenes provenientes de estas familias.

No obstante, el IVA a las colegiaturas privadas no sería el primer golpe del pugilístico “1-2”, sino el golpe de cierre. El “jab” inicial, aparentemente inocuo pero tan o más dañino como el que ahora se pretende dar, ha sido permitir durante tantos años el deterioro de la educación pública y así fomentar, por acción o por omisión, que un número creciente de familias de sectores medios se vean orilladas a enviar a sus hijos a escuelas privadas. Estas familias no ven la educación privada como un lujo, sino una necesidad ante la baja calidad de la enseñanza en las escuelas públicas. En el caso de la educación superior la situación se agrava, pues los sectores medios enfrentan barreras de acceso adicionales debido a los cupos limitados en las instituciones superiores públicas, de modo que, si desean que sus hijos accedan a una carrera, muchos padres se ven obligados a recurrir a instituciones privadas, frecuentemente de dudosa calidad.

Es por esto que, más que ver el IVA a las colegiaturas privadas como un impuesto justo, éste es entendido por los sectores medios como un doble castigo, como el segundo golpe de un “1-2” a sus aspiraciones educativas. Primero, ante el desdén y el abandono gubernamental, se les cerró la puerta de una buena educación pública, y segundo, mediante la carga impositiva, se les pretende cobrar un impuesto por su búsqueda de opciones en el sector privado. Este doble agravio no es tal para muchos hogares del decil superior, pues ellos no ven como opción de clase la educación pública, y poseen además ingresos suficientes para absorber el costo adicional de este gravamen.

Podría argumentarse que aplicar el IVA a las colegiaturas privadas justamente busca, entre otras medidas recaudatorias, dar al gobierno los ingresos que le permitan mejorar la educación pública y así generar incentivos para el retorno de los sectores medios a las escuelas públicas. Pero si el objetivo es este ¿no sería lo adecuado comenzar por mejorar la educación pública, de modo que el retorno de los sectores medios se produzca por opción y no mediante un castigo fiscal? Esto equivaldría a reconocer la autoría del agravio inicial y resarcir los daños causados.

Una vez que se logre esta mejoría, en un proceso que por cierto llevará años y que no se resuelve con una reforma laboral disfrazada de educativa, podríamos pensar en gravar con un IVA de 16% o incluso superior la educación privada. Sólo en esas condiciones, un impuesto a la educación privada de los estratos medios podría ser entendido ya no como una forma de castigar económicamente a este sector, sino como una medida progresista que incentiva su participación en un sistema educativo público que les garantiza simultáneamente acceso y calidad.

Profesor-investigador. Centro de Estudios Sociológicos, El Colegio de México

{kind=link}